全站搜索

根据2022年第三季度财务报表,卤味巨头之一的煌上煌第三季度实现营业收入4.36亿元,同比下降17.23%;净利润457.13万元,同比下降86.4%。

而就在2022年9月26日,佐餐卤味品牌紫燕百味鸡在上海证券交易所上市,打破卤味行业上市三巨头(煌上煌、周黑鸭和绝味食品)格局。前有疫情限制,后有新玩家追赶,作为“鸭脖第一股”的煌上煌,该何去何从。

江西煌上煌集团食品股份有限公司总部在南昌,创立于1993年。1995年,煌上煌开设了第一家分店,随后进入快速成长期,慢慢的变成为集养殖、屠宰、肉制品深加工、销售完整链条于一身的成熟企业。

在成立的近30年时间里,煌上煌也获得了不少成就,例如被评为“全国主食加工业示范企业”、国家高新技术企业和江西省酱卤肉制品工程研究中心。2012年9月5日,煌上煌在深交所A股挂牌上市,成为酱卤肉制品行业第一家上市公司。因为在煌上煌,周黑鸭和绝味食品这三个主打鸭类卤制品的公司中,煌上煌最早上市,也被称为“鸭脖第一股”。

但是最早进入长期资金市场的煌上煌,却逐渐落后于2016年港股上市的周黑鸭和2017年上交所上市的绝味食品。煌上煌的落后主要能体现在盈利能力和市值两个方面:

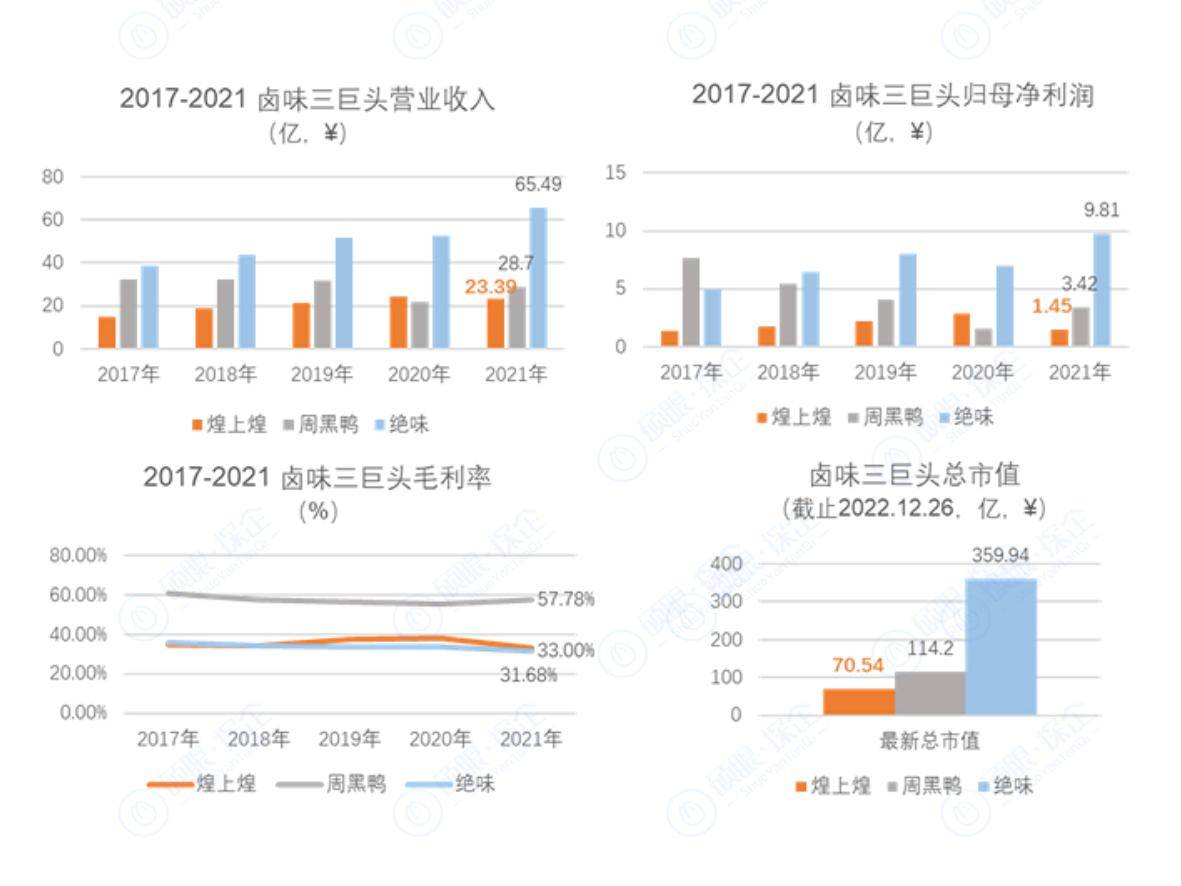

1、盈利能力落后:根据卤味三巨头煌上煌、周黑鸭和绝味食品年报数据,除2020年(周黑鸭受武汉疫情影响较大),煌上煌的营业收入和净利润一直是三巨头中最低。2021年,煌上煌的营业收入只相当于绝味食品的约三分之一,而归母净利润只有1.45亿元,其竞争对手绝味食品的归母净利润已接近10亿元。毛利率方面,周黑鸭毛利率持续领先,煌上煌与绝味不相上下,且均呈下降趋势。综合看来,煌上煌的近几年的盈利能力不如周黑鸭和绝味。

2、市值落后:截止2022年12月26日,煌上煌收盘价13.77元,总市值70.54亿人民币;周黑鸭收盘价5.35港元,总市值127.5亿港币(按当天汇率合人民币114.2亿);绝味食品收盘价59.14亿元,总市值359.94亿人民币。而在2016年,煌上煌的收盘价曾达到35.29元,相较于巅峰时期,煌上煌市值大幅缩水,也说明长期资金市场对其信心不足。

无论是成立还是上市时间,煌上煌都可算是绝味和周黑鸭的行业老前辈,为何如今发展不如后来者呢?

对于饮食业,从货品生产,配送至各销售经营渠道,再销售到消费的人手上,供应链体系的发达、销售渠道的搭建以及对消费的人的食品安全保障等,这些关键要素缺一不可。

因此,煌上煌的经营问题,我们大家可以从“货”→“渠道”→“人”的链条逐一寻找原因。

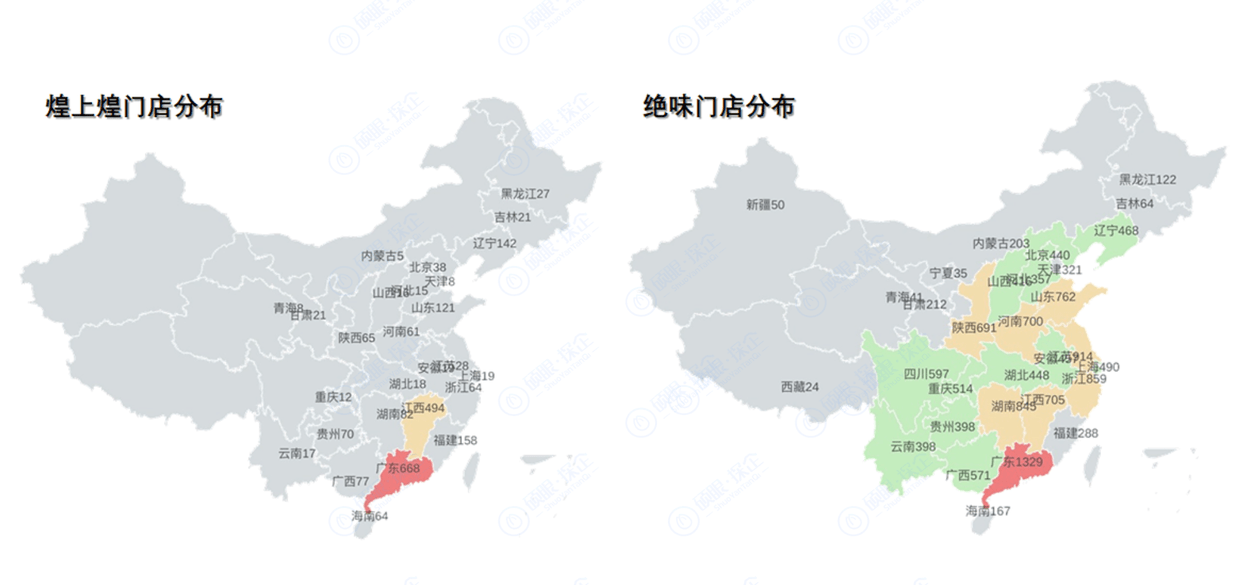

1、煌上煌的供应链体系不够完善:对于短保质期的低温卤制品来说,完善的供应链网络是最重要的护城河。煌上煌目前在全国有八大生产基地(其中三个仍在建设),同时计划筹建海南、山东、京津冀生产基地。虽然初步实现了南北布局,但东西向仍有较大留白。且结合煌上煌的门店分布能够准确的看出,一个基地需要覆盖的地区范围较大。而竞争对象绝味有21家生产基地(其中两个仍在建设),能实现300-500公里半径内的每日新鲜配送。相较之下,煌上煌的生产基地个数少,密度小,对门店的支持力度有限。

2、煌上煌门店地区分布不均,范围局限:根据窄门餐眼和2022年半年报数据,煌上煌门店目前分布在中国大陆的28个省或直辖市,且门店集中在江西大本营和邻近的广东省。目前门店数量过万的绝味已经在中国大陆的31个省或直辖市布局门店。我们从门店区域数量能够准确的看出,绝味在华北、华东、华中、华南地区的门店已相对均匀。结合供应链网络的覆盖情况,煌上煌和绝味门店分布的地域差异性也能获得一定的解释。

3、煌上煌未充分的利用好线上销售渠道:随着卤制品锁鲜和真空包装技术的持续不断的发展,乘着电商发展的春风,卤制品可不再局限于线下销售,且培养线上渠道的销量可以某些特定的程度上缓解疫情等不可抗力因素对线下门店的冲击。但成立时间更早的煌上煌并没有充分的利用好网络销售经营渠道。从粉丝数量来看,以淘宝旗舰店为例,周黑鸭的关注量第一达到398.5万,而煌上煌只有34万,是周黑鸭的十分之一。从线年,煌上煌线%,而周黑鸭线上及自营外卖业务收益占2021年总收益的约32%。煌上煌对线下销售渠道的依赖依然比较大。

4、煌上煌产品口碑不如同行:消费者的口碑无疑是品牌的命门,老牌的煌上煌却没有为自己累积出如潮好评。根据餐饮大数据研究与测评机构NCBD(餐宝典)2021年的调查数据,煌上煌在十大卤味熟食品品牌中差评率第二,达到7.63%,而绝味鸭脖只有5.14%,周黑鸭只有3.42%,位列倒数第二。在黑猫投诉反馈平台上,搜索“煌上煌”得到的投诉记录中,我们大家可以看到消费者关于食品保质期和卫生问题的质疑。煌上煌产品在口碑上竞争力不强,原因是对加盟店的管理不到位,导致部分门店的工作出现疏漏,影响了品牌美誉度。

最后,从整体战略布局来看,煌上煌的产业之间没形成良好协同。煌上煌在2015年花费7370万元,收购了嘉兴线%的股权,真真老老成为煌上煌第二大业务——米制品业务的收入来源。2016年,线万元,贡献了煌上煌当年17%的净利润。然而这次收购并没有成功发展出煌上煌的第二增长曲线,真真老老对母公司的净利润贡献年年在下降。根据2021年年报数据,线万元,仅占煌上煌归母净利润的0.6%。即便不考虑盈收贡献,从场景关联度来看,主营的卤味制品和米制品暂时也没形成良好的协同效应。

同样是寻找利益增长点,绝味食品则努力通过撒网式投资编织美食生态网络。2014年,绝味食品成立深圳网聚投资有限公司。这家投资公司还联合饿了么、番茄资本、伍壹柒资本设立了绝了基金、番茄叁号基金、湖南肆壹伍等多个互助基金。作为绝味的“投资先锋”,网聚投资的目标不仅围绕餐饮行业,还覆盖了产业链上下游及供应链。在绝味的生态圈中,投资对象可以与绝味共采、共配、共仓,提升边际效应。绝味利用自身优势,帮助被投企业成长的同时,自己也能获得可观的回报。目前,绝味食品参与投资的千味央厨已经成功上市(深圳网聚目前持股3.78%),幺麻子食品以及和府捞面也在冲刺IPO。

绝味食品打造商业王国,并不仅仅是野心驱使,更是看到整个卤制品行业的特点和趋势。

我国卤制品行业规模达千亿,市场集中度却有待逐步提升。根据艾媒咨询数据,2021年中国卤制品行业规模达3296亿元,预计2023年能达到4051亿元。

而煌上煌2022年半年报显示,国内卤制品行业内前五大卤制品企业分别为绝味食品、煌上煌、周黑鸭、紫燕及久久丫,市场占有率合计占比约 20%。加之佐餐式的行业门槛较低,剩下80%的市场占有率给予别的玩家足够大的空间。

绝味、煌上煌和周黑鸭的主力产品都属于传统的短保冷卤,而热卤和长保常温卤味零食的市场已快速孕育出一批新兴品牌。不同于低温卤味,热卤既可作为正餐也可当作佐餐,现点现做,进一步体现了食之“鲜”。新兴的热卤品牌,努力打破卤制品行业同质化严重的固有瓶颈,推出了各类新式菜品,吸引年轻花钱的那群人。例如研卤堂专注打造香糯口味,其虎皮糯爪爪大受欢迎,并且用爽口冰粉搭配热卤,带来1+12的效果;盛香亭则将虾滑、安格斯牛肉、牛筋丸、虎皮肥肠加入卤味菜单,甜品方面,除了冰粉又创新了糖栗子豆花作为冬天热卤的搭配。

区别于短保冷卤的佐餐属性,和热卤单一的堂食场景,长保常温卤味以零食的角色,融进了更多的生活场景。长保常温卤味的成功代表要数王小卤。截止2021年,王小卤整体营收突破8亿元,其中虎皮凤爪的年销售额超过7亿元,复购率超过30%。在2022年双十一大促活动中,连续四年霸榜天猫鸡肉零食第一名。除了抓住消费者的胃,王小卤通过多样的场景抓住了消费者的心。例如,王小卤投放了多部热播剧(《幸福到万家》、《梦华录》、《沉香如屑》、《点燃我,温暖你》等),让“追剧就吃王小卤”烙印在观众脑海中;还与游戏IP吃鸡绑定,游戏玩家记住了“大吉大利”,也记住了“今晚吃鸡爪”。

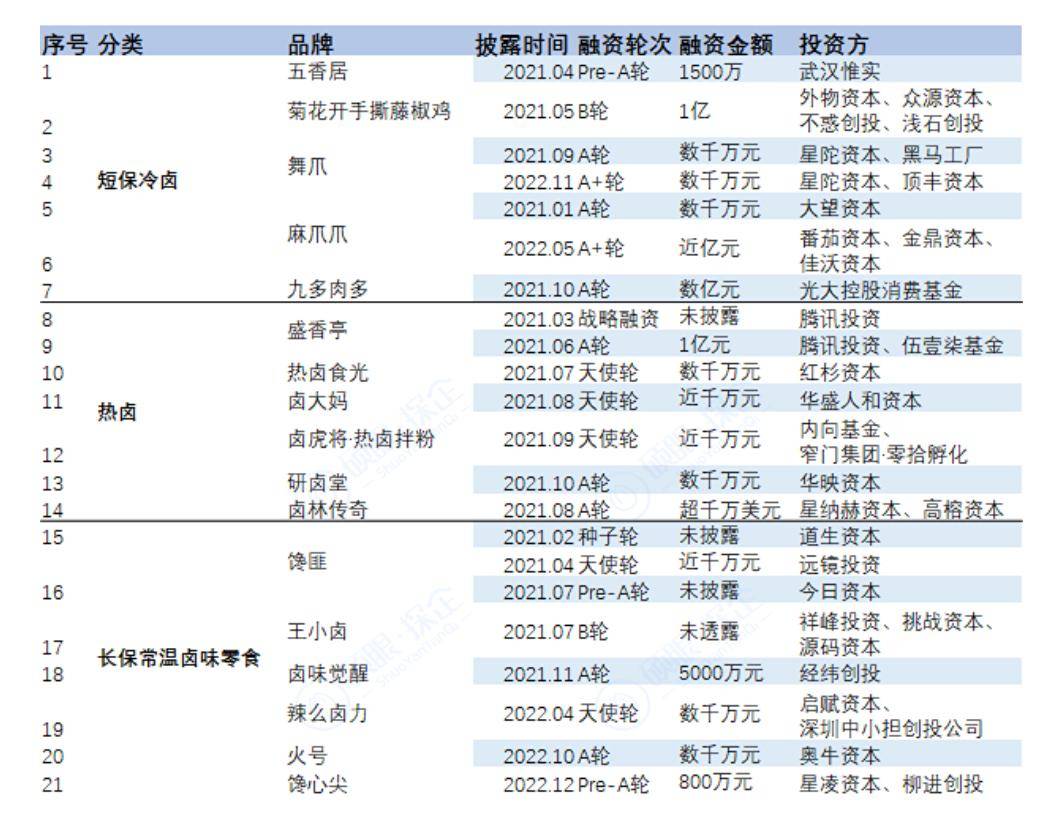

这些新兴品牌如火如荼地发展还要得益于资方的热情下注。2021-2022年,卤味领域的融资事件超过20次,近20个品牌获得资本青睐。短保冷卤、热卤和长保常温卤味零食三种形态的品牌所获融资次数也比较均匀。

更多的优质卤味品牌搅动卤味市场,头部品牌承压不小。身处风云涌起的卤味江湖,老牌卤味巨头想要守住自己的地位,既要在原有赛道上精耕细作,还要主动出击,突破传统,建立自己的差异化优势。

尽管卤味行业目前有众多玩家,格局分散,但头部企业成熟的供应链体系和经营管理,是新兴企业没办法在极短的时间内可赶超的。

根据煌上煌2021年报中披露的公司战略规划,煌上煌未来将重点在商品规划能力、供应链布局、数字化营销和品牌建设方面持续发力。我们大家可以期待“鸭脖第一股”稳住龙头地位,让“煌”冠重焕生机。

*本文数据由硕眼探企团队根据公司相关公开信息整理,硕眼探企不对其准确性或完整性承担法律责任。其中涉及的分析内容,仅反映文章发布时的判断,仅供读者参考,不构成任何市场交易和投资建议;