全站搜索

休闲食品整体增速稳定在12%左右。受益于经济稳步的增长、可支配收入逐步的提升、城镇率提升及渠道拓展等因素,我国休闲饮食业零售额保持双位数增长。

2015年卤制品行业规模在各子行业中靠后,是糖果蜜饯的1/5,面包糕点的1/3。

随着卤制品行业包装化、品牌连锁化加速,吃卤食的习惯逐渐被更多人接受,2017年行业规模为767亿元,预计到2020年达到1201亿元,2015-2020年的CAGR为18.2%。

后来行业生产方式从人工炉灶生产到蒸汽锅生产过渡,往流水线和自动化生产方向转变。

生产技术的发展与销售区域的扩张相关,生产技术发展的同时推动卤制品行业企业突破跨区域销售壁垒,向省外市场扩张。

连锁品牌企业间开展品牌竞争,规模化生产效率高且门店供应链完善的企业市占率逐步提升,开始步入成熟阶段。

2012年煌上煌上市,2016年周黑鸭相继上市,2017年绝味食品上市,另一家卤制品加工公司有友食品2017年12月报送了招股说明书。

卤制品从佐餐菜肴变为休闲食品。2015年休闲卤制品占中国卤制品零售总额的36.7%,预计到2020年该比例提升至55%。

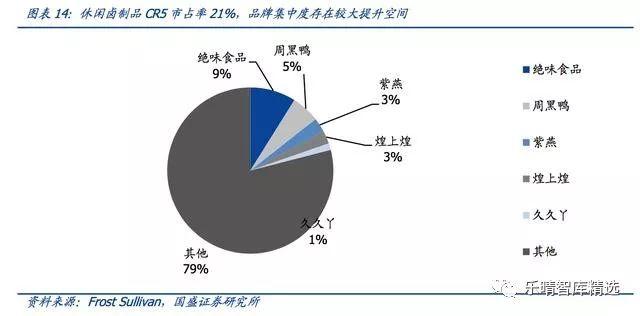

目前按照零售口径计算,CR5市占率为21%,绝味食品市占率约9%,位列第一位,周黑鸭市占率约5%,紫燕市占率约3%、煌上煌市占率约3%,久久丫占比1%。

目前行业龙头绝味门店数量在9800家左右,预计春节后突破一万家;周黑鸭截至2018年中报,门店数量1196家。

从区域覆盖来看,绝味的销售区域分布较为平均,华中、华东都占有26%左右的比例。

根据大众点评搜索“绝味鸭脖”显示,在上海、长沙强势城市,搜索出来的结果数目达到409/364个,而在合肥、大连等省会城市数量不到200个,门店渗透率仍有提升空间。

周黑鸭区域布局不均衡,华中地区占比62%,华南、华东合计占比约26.5%。

在强势城市武汉,每百万人门店数量达到20家,而在其他一线、二线城市每百万人门店数量仅为小个位数,增长空间大。

关注乐晴智库 ( 网站:,公众号ID: lqzk767) 获取更多深度行业研究报告。

全国性连锁品牌主要依托门店在多区域的开店来实现市场占有率的提升,门店的扩张离不开供应链管理体系的支撑,供应链管理体系的效率影响企业的利润率和竞争优势,因此供应链是行业核心竞争力。

供应链体系的优势大多数表现在原材料采购端、标准化生产端、冷链运输配送端和门店的精细化管理。

根据休闲卤制食品产品品种类型的不同,如鸭副产品等卤制肉食、卤制蔬菜、素食豆腐,鱿鱼等,上游为畜禽养殖业、水产养殖业、蔬菜种植业。

卤制品的原材料成本占比高,在85%以上,上游养殖业的景气度影响产品毛利率。

禽类价格受到家禽的供求、饲料成本、牲畜及传染病并影响,而分部位的禽类产品价格更加波动,比如鸭副价格较一般的整鸭价格更为波动。

卤制品行业公司的规模统一采购从采购量上会影响采购成本,采购量越大,规模效应越具有优势,规模效应带来议价能力。

周黑鸭原料采购主要为两种鸭,一是为鸭肉产品采购麻鸭,二是为鸭副产品采购樱桃谷鸭,周黑鸭2013-2015年分别采购30000吨、39100吨和52450吨鸭及鸭副产品,2013-2015年鸭及鸭副的采购额为3.42亿元、5.39亿元和7.48亿元,周黑鸭每吨采购价格则为1.14万元、1.38万元与1.43万元。

绝味食品的采购原材料为鸭脖、鸭锁骨、鸭掌、鸭肠、鸭翅等产品,2013-2015年鸭脖采购数量为4.28万吨、3.45万吨和4.76万吨,鸭锁骨采购数量为1.27万吨、1.63万吨和1.67万吨,鸭掌采购数量为0.85万吨、0.87万吨和1.06万吨,鸭肠采购数量为0.89万吨、0.98万吨和0.83万吨,鸭翅采购数量为0.77万吨、0.70万吨和0.86万吨,总计采购数量为8.06万吨、7.64万吨和9.18万吨。

从历史采购数量上来看,2013-2015年绝味食品的采购量是周黑鸭近两倍,规模采购带来议价能力。

从采购平均单价上来看,绝味食品2013-2015年每吨采购价格分别为1.00万元、1.16万元、1.13万元,而周黑鸭每吨采购价格则为1.14万元、1.38万元与1.43万元,绝味食品在采购成本端具有优势。

原材料价格持续上涨之时虽影响全行业的毛利率,但是规模化采购生产企业的成本管控能力强,能够尽可能的平滑成本端上涨。

并且连锁品牌企业还具有较强的提价能力,可以转嫁成本的压力。而小企业则会在成本上升阶段因为提价能力偏弱,利润被压缩而陆续出局。

2013-2016年鸭副原材料涨价幅度大,以绝味食品为例,2015年鸭脖、鸭掌、鸭锁骨、鸭舌、鸭翅及整鸭的市场平均价格分别为11.6元/千克、18.4元/千克、9.6元/千克、69.8元/千克、9.3元/千克和18.2元/千克,而2015年公司鸭脖、鸭锁骨和鸭掌采购价格分别为11.59元/千克、7.45元/千克和17.36元/千克,低于市场均价。

除2014年因禽流感导致供给紧张鸭副产品全面上涨外,绝味食品2015-2016年采购成本呈现下降趋势。

此外,2017年下半年鸭肉价格抬升的背景下,绝味食品对部分区域的部分产品做了提价,提价幅度为10%-15%,带动客单价的提升,增强利润率。

生产技术含量不高,行业进入壁垒低,因此行业内家庭作坊模式与连锁品牌经营模式并存。

如今规模化生产技术(全程温控、原料预处理、腌制和杀菌等)已普及,制作的完整过程更加标准化及自动化,能确保大量生产在味道、质量、安全及卫生水平方面均标准化的卤制品;大企业的工业化分拣系统的建立为终端的配送奠定基础,也保证了门店产品的新鲜和安全。

产品的标准化通过中央厨房模式,将产品变成按照标准、流程、制度产出的工业化的产品。

“中央厨房”是一种技术稳定、便于复制、标准统一的大规模连锁经营管理模式,为企业连锁扩张提供了重要的支撑。

休闲卤制食品连锁企业的物流呈现小批量、高频次、多点配送和快速配送的特点。

鉴于行业特点,企业要完善的仓储物流体系、先进的食品保鲜技术来支撑,并考虑销售网络的铺设和市场的反应速度;

在门店选址上,需要仔细考虑门店与生产基地的运输距离和时间,以达到效率最大化,沿线多点配送可以分摊物流成本,有利于下游配送效率集约化。

从门店和生产基地的布局看,绝味食品门店数量接近1万家、覆盖区域广,在上海、深圳等一线城市密集布局。

为支撑销售网络全国化布局,绝味食品在全国建立工厂超过20个,运输半径300-350公里,物流配送集约效率高。基于这种布局,绝味能做到“冷链运输,日配到店”,门店每日报量、各工厂集中生产、每日物流配送。

周黑鸭采用自营模式,以武汉为大本营市场,2011年拓展至华东区域,逐步向省外深入覆盖。

周黑鸭在门店选址上会评估目标城市的经济水平、人口、购买力、当地产业体系以及设施物流中心的覆盖范围,并且有策略的将门店设立于高人流及客户高度集中的区域,例如交通枢纽、商业综合区及商场、学校和大型住宅区。

周黑鸭目前仅在武汉、河北、上海(2018年6月停产,将迁往南通)设有4个工厂,通过冷链运往全国各地。

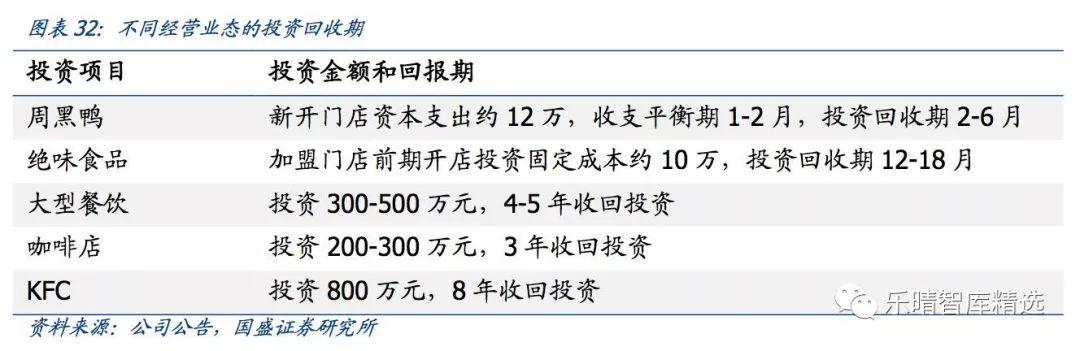

全国连锁经营下的门店扩张比较看重投资回报率,相较大型餐饮、咖啡店前期门店几百万的大额投资,卤制品企业的门店加盟成本较低、周转较快,对加盟商具有吸引力,能轻松实现门店的迅速扩张。

周黑鸭和绝味食品分别代表了直营和连锁两种不同的模式,直营模式下周黑鸭的门店周转率和回收期更快,周黑鸭新开一家门店的资本支出约12万,平均1-2个月能实现收支平衡,投资回收期为2-6个月,每家自营门店的年收入约360万元。

绝味食品需要3-6个月的收支平衡期,投资回收期约1年半。但是门店投资大多由加盟商承担,因此公司的金钱上的压力小,合理的投资回收期和周转率对加盟商而言吸引力大。

为了保障门店的高周转率,卤制品连锁企业大多实行日配的模式,匹配终端销售和生产

周黑鸭采取“中央厨房+直营店”的模式,引进ERP管理系统,门店实现实时配送,每天安排2-3次的产品配送。

公司设立内部物流团队,共有34辆汽车负责湖北省的送货服务,并委聘第三方物流公司为自有物流队伍尚未覆盖的城市运输产品。

门店会根据销量进行订货,常态化的物流由第三方物流完成,紧急补货由自主物流体系完成。

例如下午4点-6点是购物高峰期,周黑鸭会在这个时间段内供应60%左右的配送量,而紧急补货则由自主的物流体系完成。物流的调动、订单的准备、生产的排期等,周黑鸭通过链条的打造来实现零库存。

绝味食品采取门店每日报量、公司每日集中生产和每日物流配送的弹性每日销售报单模式。

各门店一般根据时令、节假日、近期销售和以往年度的销售情况,预估次日销售情况后再向公司合理报量,做到产品销售量和当天销售报量基本一致。

该模式下,公司的信息系统根据以往销售情况对各门店的报量进行跟踪,有关人员对大额的、异常的次日销售报量进行核查,以杜绝门店库存商品过量,从而保障公司的食品安全。

线下渠道贴合社区,线上渠道引流推动增长。休闲卤制食品的销售经营渠道包括餐饮服务店、商超、加盟店、品牌店、电商平台。

不同的销售经营渠道对应不同的消费市场,酱卤肉制品的消费市场主要有四种,分别是家庭消费市场、酒店餐饮市场、休闲食品市场和礼品特产市场。

其中酒店餐饮市场属于直接供应酒店、酒吧、夜市餐饮等大客户,订单量大销售稳定,礼品特产市场主要在专卖店、机场火车站等地区,而家庭消费市场和休闲食品市场是门店非间接接触消费者的散装销售,卤制食品品牌连锁企业主要面向的是休闲食品市场。

从销售渠道的零售额上看,食品店及食品市场的零售额最高,自营/加盟门店和网上渠道的增速快,占比逐渐提升。

线下自营/加盟门店主要贴合社区、商圈、住宅区,方便消费者实现即时购买,门店直接购买外带。除线下门店外,休闲卤制食品企业通过线上引流带动线下门店销量的增长。关注乐晴智库 ( 网站:,公众号ID: lqzk767) 获取更多深度行业研究报告。

当前休闲卤制品行业中品牌连锁竞争非常激烈,虽然已基本形成两超多强的格局,但是在核心城市仍然布局密集、竞争非常激烈。(报告来源:国盛证券/分析师:丁婷婷)返回搜狐,查看更加多